Cet article en bref

- La franchise déduit un montant fixe de ton indemnisation, toujours.

- Accident non responsable avec tiers identifié : tu ne paies rien.

- Franchise dégressive : zéro euro après 5 ans sans sinistre.

- Rachat de franchise coûte 30 à 60 €/an, garage agréé peut l’annuler.

- Sinistre inférieur à ta franchise ? Ne déclare pas, préserve ton bonus.

La franchise assurance auto, c’est la part du sinistre qui reste dans ta poche. Concrètement : 1 000 € de dégâts, 300 € de franchise, ton assureur te verse 700 €. Simple sur le papier, mais les règles changent selon le type de franchise et ta responsabilité dans l’accident.

Il existe quatre types de franchises — absolue, relative, proportionnelle et dégressive — et chacune a un impact financier très différent. Choisir le mauvais niveau peut te coûter des centaines d’euros inutilement. Choisir le bon peut te faire économiser sur ta prime annuelle sans jamais débourser un centime de plus.

On va aller au concret : montants réels, calcul de rentabilité, et les trois stratégies qui permettent de réduire ou d’éliminer ta franchise.

Franchise assurance auto : c’est quoi et comment ça te coûte vraiment

La franchise assurance auto, c’est la somme qui reste à ta charge après qu’un sinistre a été indemnisé. Concrètement : tu as 1 000 € de dégâts, ta franchise est de 300 €, ton assureur te verse 700 €. Peu importe que tu sois responsable ou non — dans de nombreux cas, elle s’applique quand même. Les montants franchise varient généralement entre 50 € et 700 € selon la garantie souscrite et l’assureur.

Elle existe pour une raison simple : te responsabiliser et filtrer les petites déclarations. Sans franchise, chaque égratignure deviendrait un sinistre déclaré. Résultat : les assureurs maîtrisent leurs coûts et, en échange, ta couverture assurance te revient moins cher à l’année. C’est un équilibre — pas toujours à ton avantage, mais compréhensible. Voyons maintenant quels types de franchise existent, car ils ne fonctionnent pas tous de la même façon. 🔍

Les 4 types de franchises : absolue, relative, proportionnelle et dégressive

La franchise absolue est la plus répandue. Le principe : un montant fixe est systématiquement déduit de ton indemnisation, quel que soit le total des dégâts. Exemple : sinistre de 2 000 €, franchise de 300 € → tu reçois 1 700 €. Elle s’applique même sur un petit accrochage à 350 €.

La franchise relative assurance auto fonctionne différemment. Si le montant des dégâts dépasse le seuil fixé, tu es remboursé intégralement. En dessous, tu ne reçois rien. Exemple : seuil à 200 €, dégâts de 1 500 € → remboursement total de 1 500 €. Mais si les dégâts sont à 150 € → zéro remboursement. Ce type est rare en France.

La franchise proportionnelle est calculée en pourcentage des réparations. À 10 % sur un sinistre de 1 000 €, tu paies 100 € de ta poche. Ce système est surtout utilisé sur certaines garanties spécifiques comme le bris de glace ou le vol. Plus le sinistre est élevé, plus ta part augmente en valeur absolue.

La franchise dégressive récompense les conducteurs sans accident. Elle baisse chaque année sans sinistre : 500 € la première année, 400 € la deuxième, 300 € la troisième… jusqu’à 0 € après 5 ans sans sinistre. Des assureurs comme Thélem, Groupama ou GPM la proposent. C’est le meilleur levier si ton bonus-malus est au plancher. 👍

Attention : la franchise jeune conducteur (souvent au-delà de 1 000 €) n’est pas systématique. Elle peut être annulée par un rachat de franchise ou si le conducteur a bénéficié d’une conduite accompagnée.

Franchise en cas d’accident responsable, non responsable, ou tiers non identifié

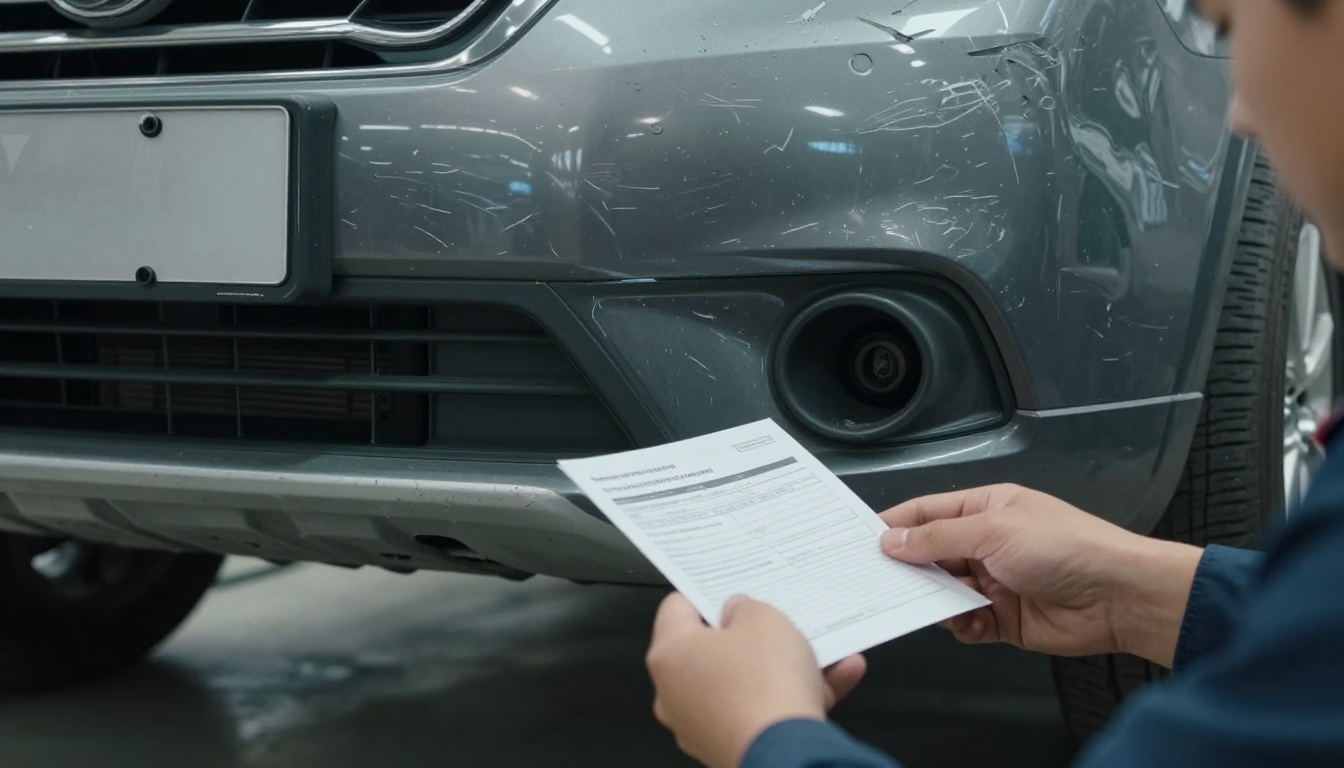

Sinistre responsable à 100 % : ta franchise s’applique intégralement. Exemple concret : tu encastres un phare sur une Peugeot 308, réparation à 600 €, franchise à 300 €. Tu paies 300 € de ta poche, ton assurance couvre les 300 € restants.

Accident non responsable avec tiers identifié : c’est le scénario le plus favorable. L’autre conducteur est fautif et son assurance est identifiée. Dans ce cas, le remboursement franchise est total — tu ne débourses rien. L’assureur du responsable règle l’intégralité des dégâts sur ton véhicule.

Co-responsabilité à 50/50 : ta franchise est divisée par deux. Si ta franchise habituelle est de 400 €, tu ne paies que 200 €. Ton assureur et celui du tiers se partagent le reste des frais selon la part de responsabilité établie.

Tiers non identifié (délit de fuite) : là, c’est comme un sinistre responsable. Personne à poursuivre, donc ta franchise s’applique pleinement. Si tu n’as pas de témoin ni de caméra, ton assureur te traite comme si tu étais seul en cause.

Pour une catastrophe naturelle auto, les règles changent : la franchise légale est fixée à 380 € par arrêté ministériel. Elle est identique pour tout le monde, quel que soit ton contrat ou ton assureur. Impossible de la négocier ou de la racheter. 🌧️

Bonne nouvelle : accident non responsable + tiers identifié = zéro franchise à payer. C’est le responsable qui trinque — et son assurance avec lui.

Franchise élevée ou basse : comment choisir selon ton profil

La règle est simple : plus ta franchise est haute, plus ta cotisation assurance baisse. Concrètement, opter pour un montant franchise assurance auto de 500 à 700 € plutôt que 150 € peut réduire ta prime annuelle de 8 à 12 %. Sur une prime de 800 €/an, ça représente 64 à 96 € économisés chaque année. En revanche, au moindre accrochage, c’est toi qui absorbes la différence.

Deux profils, deux stratégies opposées. Tu vis en ville, tu te gares serré, les parkings souterrains t’ont déjà laissé des souvenirs ? Franchise basse recommandée : tu limiteras ta mise à chaque sinistre. À l’inverse, tu roules peu, tu as un bonus-malus au maximum depuis 5 ans et tu n’as pas eu d’accrochage depuis des années ? Une franchise haute est plus rentable : tu paies moins chaque mois et tu encaisses statistiquement peu de sinistres.

Voici une formule rapide pour calculer la rentabilité : économie annuelle de prime ÷ différence de franchise = nombre d’années avant amortissement. Exemple : franchise à 500 € te coûte 80 €/an de moins qu’une franchise à 0 €. Si tu as un sinistre de 500 €, tu paies 500 € de ta poche. Il te faut 6,25 ans sans sinistre pour que tes économies de prime compensent cet unique accident. Si ton profil conducteur est vraiment sans risque, c’est rentable. Sinon, réfléchis à deux fois. 🔢

3 stratégies pour économiser ou éliminer ta franchise

La franchise dégressive est la solution la plus simple, et elle ne coûte rien. Chaque année sans sinistre, ta franchise baisse de 20 %. Exemple concret : tu pars de 500 € la première année, tu tombes à 400 € la deuxième, 300 € la troisième, 200 € la quatrième, 100 € la cinquième, et zéro après cinq ans sans accident. C’est automatique chez Thélem, Groupama ou GPM. Tu n’as rien à demander.

Le rachat de franchise assurance auto coûte entre 30 et 60 € par an selon les contrats. C’est rentable si tu as un accident tous les deux ou trois ans : tu récupères ta mise en un seul sinistre. En revanche, si tu roules dix ans sans accroc, tu auras payé 300 à 600 € pour rien. Fais le calcul selon ton historique réel avant de signer.

Passer par un garage agréé peut suffire à faire disparaître ta franchise, même sans rachat. La Matmut propose par exemple un réseau de 4 500 garages partenaires où la franchise est souvent supprimée ou fortement réduite. Zéro avance de trésorerie, zéro gestion administrative de ta part. Tu déposes le véhicule, tu le récupères réparé.

L’assurance sans franchise revient 20 à 30 % plus cher en cotisation annuelle (données 2026). En contrepartie, tu ne paies rien de ta poche en cas de sinistre. C’est surtout pertinent pour les gros rouleurs urbains et les jeunes conducteurs qui cumulent les risques d’accrochage. Pour un conducteur expérimenté avec peu de sinistres, la surprime pèse lourd face au bénéfice réel.

Astuce gagnante : combine la franchise dégressive avec un rachat partiel limité au bris de glace. Tu paies moins de 20 € de plus par an, tu effaces le risque le plus fréquent, et tu restes bien en dessous du coût d’une assurance totalement sans franchise.

DIY ou garage : qui paie la franchise et comment la limiter

La franchise, tu la paies directement au garage au moment de récupérer ton véhicule. L’assureur règle le reste de la facture, mais ta part reste à ta charge. Pas d’exception, pas de négociation possible à ce stade. Si tu n’as pas le montant en caisse, ça bloque la restitution du véhicule.

Chez un garage partenaire agréé, la franchise peut être réduite ou annulée sans que tu aies souscrit de rachat. L’assureur a négocié directement avec le réseau. Concrètement, tu n’avances rien et tu n’as aucun formulaire à remplir. C’est le cas le plus favorable pour les dommages collision pris en charge par ton contrat.

La logique DIY est simple : si le coût des réparations assurance auto est inférieur à ta franchise, ne déclare pas le sinistre. Exemple concret : une rayure de 250 € sur le pare-chocs d’une Clio, avec une franchise à 300 €. Tu ne déclares pas, tu passes chez un carrossier local pour 150 à 200 €. Tu économises 50 à 100 € et tu préserves ton bonus. 👌 Déclarer dans ce cas ne t’apporte rien, et peut faire grimper ta prime à la prochaine échéance.

Franchises des jeunes conducteurs et motards : ce que tu dois vraiment savoir

Si tu prêtes ton volant à quelqu’un qui n’est pas désigné sur ton contrat, attention : une franchise « jeune conducteur » s’ajoute automatiquement, entre 500 et 1 500 € selon l’assureur. Cette pénalité ne s’applique pas à toi, mais au conducteur non listé. Bonne nouvelle : cette franchise n’est pas systématique. Si tu as fait de la conduite accompagnée (AAC), elle peut être annulée ou rachetée moyennant un petit supplément annuel.

Côté motard assurance, les règles de franchise fonctionnent exactement comme en auto : franchise absolue, relative, dégressive… Mais les montants sont souvent plus élevés qu’en voiture. Un assureur peut afficher 400 € de franchise tous accidents sur une Honda CB500, là où une Renault Clio du même âge serait à 300 €. La raison : le risque perçu sur deux roues reste statistiquement supérieur, et l’assureur le répercute directement sur le niveau de franchise.

La franchise kilométrique prête souvent à confusion. Elle ne concerne que l’assistance en cas de panne : si ta voiture tombe en rade à moins de 50 km de chez toi, l’assureur n’intervient pas. En revanche, pour un vol ou un bris de glace, cette limite de distance ne joue aucun rôle. Ton sinistre est couvert quel que soit l’endroit où tu te trouves, selon les garanties souscrites.

Jeune conducteur ? Vérifie tes conditions particulières : la franchise « jeune » n’est appliquée que si tu prêtes ton véhicule à un conducteur non désigné. Toi au volant avec ton propre contrat = franchise normale, sans majoration.

FAQ

Comment fonctionne la franchise dans une assurance auto ?

La franchise, c’est la part du sinistre que tu gardes à ta charge. Exemple concret : sinistre évalué à 1 000 €, franchise à 300 €, tu reçois 700 €. Elle s’applique même si tu n’es pas responsable, dès lors que le tiers n’est pas identifié.

Quelle est la différence entre franchise relative et franchise absolue ?

La franchise absolue est toujours déduite : sinistre à 2 000 €, franchise 300 € → tu perçois 1 700 €. La franchise relative est un seuil : si les dégâts dépassent 200 €, tu es remboursé intégralement. En dessous, tu ne reçois rien du tout.

Qui doit payer la franchise en cas d’accident non responsable ?

Si le tiers est identifié et assuré, son assureur prend tout en charge : tu ne paies aucune franchise. La franchise s’applique uniquement si le tiers n’est pas identifié — tu supportes alors le même reste à charge que si tu étais responsable.

Quel est le montant de la franchise légale catastrophe naturelle ?

La franchise légale est fixée à 380 € pour la majorité des sinistres. Elle monte à 1 520 € pour les sinistres liés à la sécheresse ou aux mouvements de terrain. Ces montants sont fixés par l’État : impossible de les négocier.

Peut-on négocier ou réduire sa franchise assurance auto ?

Les franchises contractuelles sont négociables : tu peux opter pour un montant bas, racheter ta franchise (30 à 60 €/an) ou profiter d’une franchise dégressive (–20 % par an sans sinistre). Les garages partenaires de ton assureur suppriment souvent la franchise sans frais supplémentaires.